用数据分析解读近期汽车市场

来源: / 作者: / 时间:2019-12-02

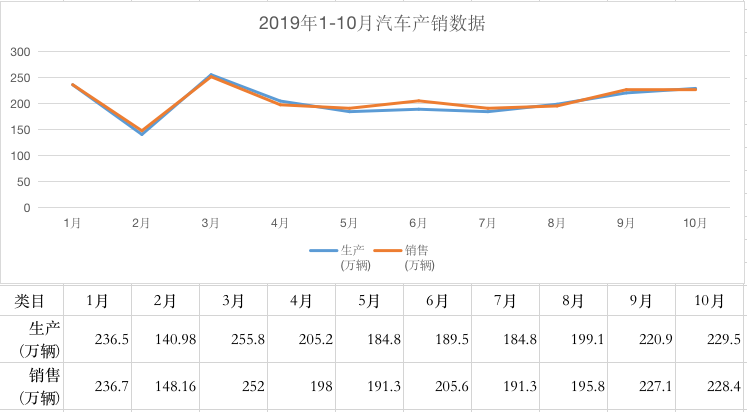

据汽车工业协会统计分析,2019年10月,汽车产销量分别完成229.5万辆和228.4万辆,同比分别下降1.7%和4%,环比分别增长3.9%和0.6%,销量降幅比上月收窄1.2个百分点。1-10月,汽车产销分别完成2044.4万辆和2065.2万辆,同比分别下降10.4%和9.7%,销量降幅比1-9月分别收窄0.6个百分点。(数据来源:汽车工业协会)

从细分领域看,四类乘用车型、两类商用车产销量均同比下降,但降幅收窄。

乘用车方面。轿车产销量同比分别下降12.2%和11.8%;SUV产销量同步分别下降10.8%和8.3%;MPV产销量同比分别下降20.2%和21%;交叉型乘用车产销量同比分别下降7.2%和13.9%。商用车方面。客车产销量同比分别下降6.4%和2.5%;货车产销量同比分别下降0.6%和2.5%,其中重型货车产销量同比分别增长2.0%和0.4%。

新能源汽车产销量同比继续下降,降幅继续扩大。10月,新能源汽车产销量分别为9.5万辆和7.5万辆,同比分别下降35.4%和45.6%,其中纯电动汽车产销量分别为7.8万辆和5.9万辆,同比分别下降33.3%和47.3%;插电式混合动力汽车产销量均完成1.6万辆,同比分别下降44.3%和38.7%。1-10月,产销量分别完成98.3万辆和94.7万辆,同比分别增长11.7%和10.1%,其中纯电动汽车产销量分别完成79.5万辆和75.0万辆,同比分别增长18.4%和15.0%;插电式混合动力汽车产销量分别完成18.6万辆和19.6万辆,同比分别下降10.6%和5.7%;燃料电池汽车产销量分别完成1391辆和1327辆,比上年同期分别增长8.2倍和8.0倍。

11月份汽车经销商库存预警指数

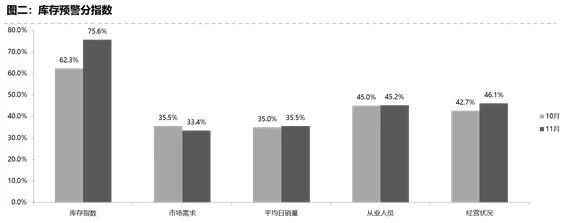

近日,汽车流通协会发布的一期“汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,2019年11月汽车经销商库存预警指数为62.5%,环比上升0.1个百分点,同比下降12.6个百分点,库存预警指数位于警戒线之上。

从区域指数情况看:调查显示,11月份全国总指数为62.5%,北区指数为63.5%,东区指数为58.2%,南区指数为69.7%,西区指数为63.5%。

调查显示, 11月份市场表现略好于10月,但市场压力依旧很大,整体需求量降低。临近年底,来自于厂家的压库使得经销商库存压力进一步增加,多数经销商预计12月市场需求将好于11月。汽车流通协会建议,经销商要根据实际情况,理性预估实际市场需求,合理控制库存水平,以防库存压力过大,导致经营风险。(数据来源:汽车流通协会 )

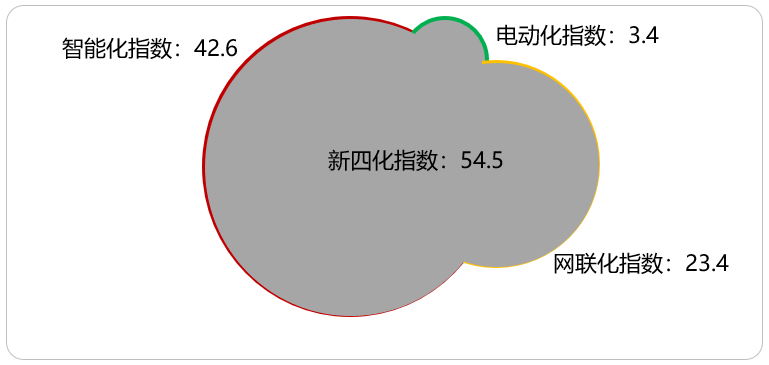

2019年10月乘用车新四化指数为54.5,相比2019年9月的54.3略有提升。其中电动化指数为3.4;智能化指数为42.6;网联化指数为23.4。

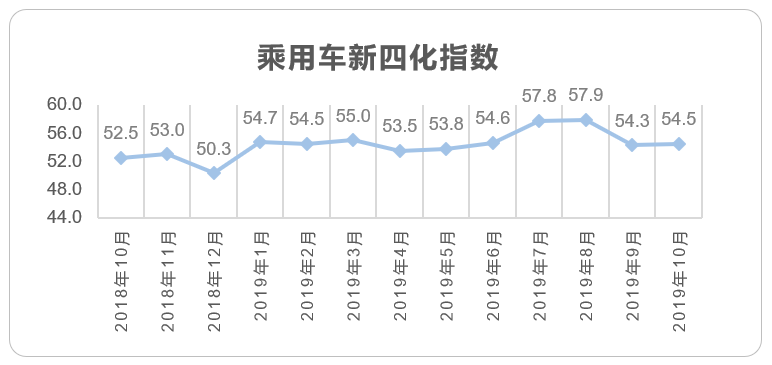

通过对2018年10月起的乘用车新四化指数进行追溯计算,可以看到近12个月来的乘用车新四化指数走势变化。

2019年10月,整体乘用车市场仍属偏弱走势,虽然环比仍有3.5%的增幅,但相比去年同期,销量下降幅度达到了5.7%。外部大环境紧张,受消费品的价格上涨,基础生活消费水平提升,加之房地产销售超预期等因素影响,消费者对汽车等可选消费品的消费热情不高。与整体市场对应,乘用车市场新四化的发展也受到了影响,发展处于停滞期。除网联化指数受新车的网联化程度提升影响略有回升以外,电动化、智能化指数相比上月几乎没有变化,但整体指数同比去年有了一定幅度的提升,虽然电动化、智能化的指数同比有所降低,但网联化指数的发展带动了新四化指数的同比提升。(数据来源:乘联会)

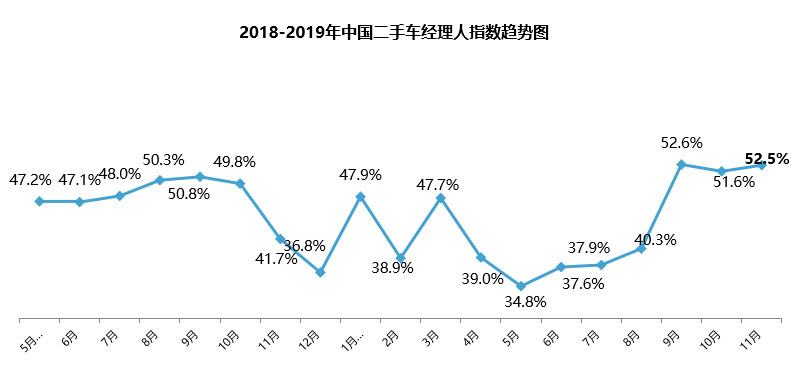

2019年12月2日,汽车流通协会发布一期“二手车经理人指数”(UCMI)。本期UCMI结果显示,11月份二手车经理人指数为52.5%,处于荣枯线以上,二手车市场表现较好。

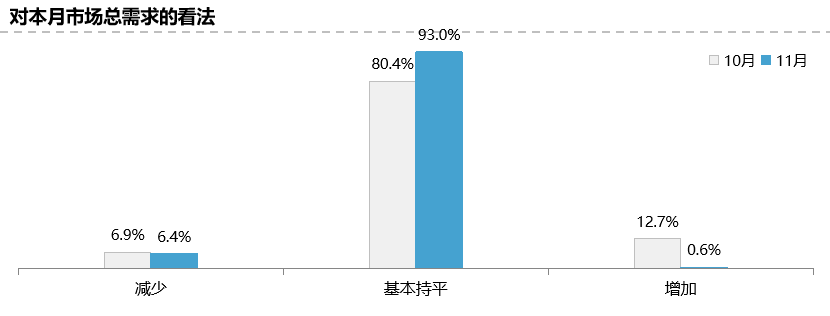

调查显示,11月二手车市场总需求基本持平。认为市场总需求“增加”的经销商比例为0.6%;“减少”的比例为6.4 %;“持平”的比例为93.0%。

调查显示,11月份线上线下集客量基本持平。其中认为线上集客量“增加”的经销商比例为1.2%,”基本持平”的比例为97.5%,“减少”的比例为1.3%;认为线下集客量“增加”的经销商比例为1.7%,“持平”的比例为96.3%,“减少”的比例为2.0%。

总体来看,11月份的二手车市场表现较好,市场需求、集客和销量情况基本与上月持平,经营状况不好不坏。谈及下月预期,二手车经理人表示:12月份市场需求会有所增加,但为了避免新一年的价格走低,库存有所控制,不会增加太多,经营状况相对较好。二手车经理人对12月份的二手车市场的预测较为乐观,信心指数为58.5%,处于荣枯线以上。(数据来源:汽车流通协会)

11月份汽车消费指数

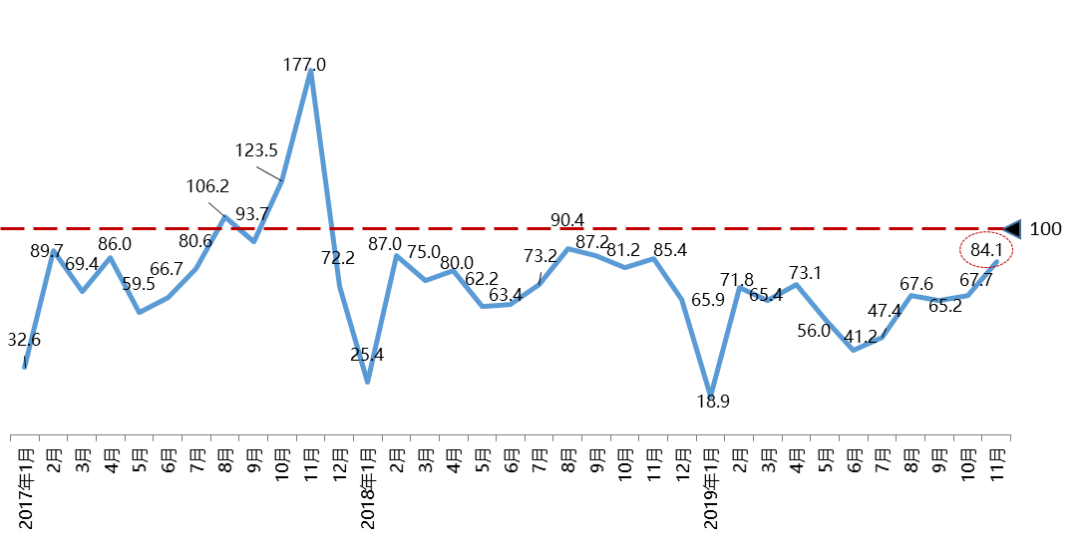

2019年12月2日,汽车流通协会发布一期“汽车消费指数”:2019年11月汽车消费指数为84.1 ,预计12月份销量较11月份略有上升。但车市寒冬未退,整个汽车市场仍然低迷。

汽车消费指数趋势图

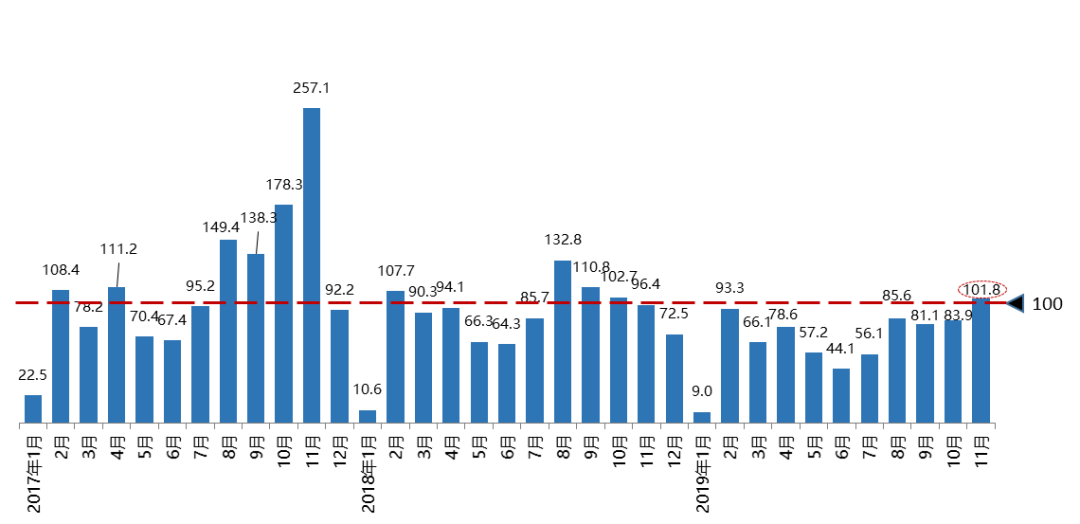

从构成汽车消费指数的分指数来看,2019年11月份需求分指数为101.8,较10月份上升,预计12月份消费者购车需求会有小幅上升。

汽车消费指数-需求分指数趋势图

2019年11月入店分指数为107.1,预计消费者在12月入店看车意愿提高。为完成年度任务,经销商12月将继续冲量,通过打折促销等优惠活动刺激消费者购车;年底上市新车较多,各行业资金回笼,收入增加,促进汽车销量,车市呈现翘尾现象。但是整体汽车市场仍不明朗,宏观经济下行,猪肉等消费品价格上升,一定程度上遏制了家庭大额消费支出,居民消费意愿降低。综合上述因素,预计12月份销量比11月份略有上升。(来源:汽车流通协会)

2019年11月份,制造业采购经理指数(PMI)为50.2%,比上月上升0.9个百分点。

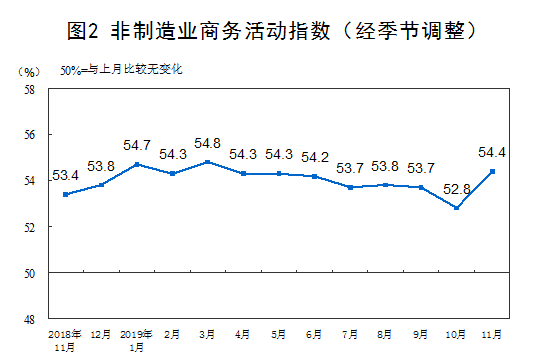

2019年11月份,非制造业商务活动指数为54.4%,比上月上升1.6个百分点,表明非制造业继续保持增长态势,增速加快。

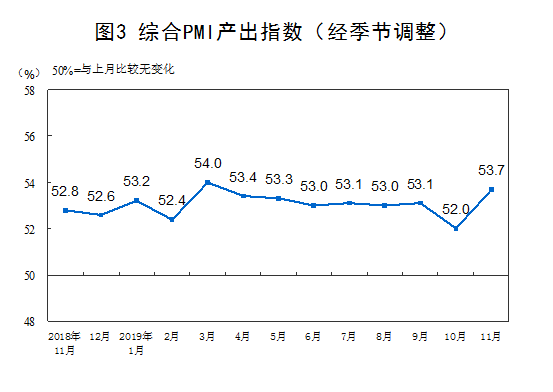

2019年11月份,综合PMI产出指数为53.7%,比上月上升1.7个百分点,表明企业扩张步伐总体加快。

美国11月份综合PMI升至51.9

IHS Markit公司11月22日发布的数据显示,经季节因素调整,美国11月份综合采购经理人指数(PMI)升至51.9,10月份为50.9。其中,制造业PMI升至52.2,为7月份以来值,也高于市场预期的51.5,10月份为51.3;服务业PMI升至51.6,也为7月份以来值,预期为51.0,10月份为50.6。

Markit首席经济学家威廉姆森表示,受新业务改善的推动,美国11月份PMI出现可喜的上升,进一步证明近美国经济的疲软时期可能已经过去。此外,令人鼓舞的是,在两个月的裁员之后,为了帮助处理积压的工作,各公司又重新招人。

威廉姆森还称,制造业产出增速恢复到10个月来的水平,有助于提升服务业活动增长。但以过去10年的标准衡量,目前的企业状况仍然不佳,而且未来一年的前景不容乐观。虽然企业对未来前景的预期已有所回升,但仍远低于今年早些时候的水平,反映出人们对贸易和地缘政治不确定性的担忧加剧。

美国第三季度GDP环比折年率上修至2.1%

美国商务部普查局11月27日发布的数据显示,经季节因素调整,美国第三季度生产总值(GDP) 环比折年率增幅从1.9%上修为2.1%,市场预期值为1.9%,第二季度增长2.0%。

数据显示,占美国经济比重超过七成的个人消费支出(PCE)第三季度增长2.9%,预期增长2.8%,第二季度增长4.6%。核心PCE价格指数涨幅从2.2%下修为2.1%,预期上涨2.2%,第二季度上涨1.9%。第三季度GDP平减指数从1.8%下修至1.7%,预期上涨1.7%,第二季度上涨2.4%。

机构分析指出,修正数据显示,美国第三季度经济增速略有回升,主要原因在于库存积累速度加快,商业投资下降幅度减少。不过,有迹象表明,在消费者支出降温和企业投资不断下滑的情况下,第四季度初经济放缓。据纽约联储和亚特兰大联储估测,预计第四季度美国GDP将增长0.7%或0.4%。

欧元区11月份综合PMI降至50.3

IHS Markit公司11月22日公布的数据显示,经季节因素调整,欧元区11月份综合采购经理人指数(PMI)降至50.3,预期为50.9,10月份从50.2上修至50.6。同期,制造业PMI升至46.6,为3个月以来水平,预期升至46.4,10月份从45.7上修至45.9;服务业PMI降至51.5,为10个月以来水平,预期为52.4,10月份从51.8上修至52.2。

德国11月份综合PMI从10月份的48.9升至49.2,为过去3个月以来的水平,但依然处于过去6年半以来的较低水平;制造业PMI从42.1升至43.8,为5个月以来的水平;服务业PMI从51.6降至51.3,为过去3年多来的水平。

法国11月份综合PMI从10月份的52.6升至52.7,低于预期的52.8;制造业PMI从50.7升至51.6,高于预期的50.9;服务业PMI持平于52.9,低于预期的53.0。

IHS Markit首席商业经济学家威廉姆森指出,欧元区制造业表现疲软,意味着第四季度生产部门将再次严重拖累经济增长。从英国脱欧到地缘政治和贸易局势,各方面的不确定性将进一步抑制欧元区内部和出口需求。

英国11月份综合PMI降至48.5

据IHS Markit公司11月22日发布的数据显示,英国11月份综合采购经理人指数(PMI)降至48.5,为40个月以来水平,市场预期值为50.2,9月份为50.0。其中,制造业PMI降至48.3,连续6个月下降,预期值为48.9,10月份为49.6;服务业PMI降至48.6,为40个月以来水平,预期为50.1,10月份为50.0。

英国11月份PMI数据悉数表现惨淡,已经跌至枯荣线之下,显示英国实体经济在愈演愈烈的脱欧风暴冲击中难以独善其身。持续不断的脱欧乱局已经影响了英国经济,政治动荡导致服务业、制造业、企业投资等实体领域下滑,英国经济前景难言乐观。

日本11月份综合PMI升至49.9

日经新闻和IHS Markit公司11月22日联合发布的数据显示,经季节因素调整,日本11月份综合采购经理人指数(PMI)升至49.9,10月份从49.8下修至49.1;制造业PMI升至48.6,10月份从48.5下修至48.4;服务业PMI升至50.4,10月份从50.3下修至49.7。

Fxstreet分析师指出,日本PMI数据显示,11月份商业环境停滞不前,加大了第四季度日本经济可能衰退的风险。服务业活动略有反弹,但不足以抵消制造业持续低迷的影响。更重要的是,过去几个月日本出口持续下滑,表明全球需求减弱。

巴西10月份经常账户赤字扩大至79亿美元

巴西中央银行11月25日公布的数据显示,由于贸易顺差减少,巴西10月份经常账户赤字扩大至79亿美元,为2014年后同期值。

数据显示, 10月份巴西出口额降至183亿美元,同比下降16.5%; 进口额增至178亿美元,增长7.5%。随着贸易顺差减少,1-10月,巴西经常账户赤字累计457亿美元,同比增长41%。巴西央行报告解释,对投资收益计量方法的修订也是经常账户赤字增长的原因之一。

报告还显示,巴西10月份外国直接投资68亿美元。去年10月至今年10月,外国直接投资为795亿美元,占生产总值的4.35%,是6月以来的水平。